Снижение активности на рынке жилья может оказать давление на задолженность потребителей

В последнее время множество заголовков посвящено падению цен на дома. Это понятно, учитывая тот факт, что более двух третей канадских семей владеют собственным домом, а 36% их состояния представлены этим единственным активом.

Более высокие цены на недвижимость значительно повысили благосостояние канадцев и обеспечили рост экономики в целом в последние годы. Все время растущая стоимость домов, пусть даже только на бумаге, дает право чувствовать себя богаче домовладельцам, поощряя их брать взаймы и тратить еще больше.

Теперь, когда цены на жилье растут медленнее, а в некоторых районах и вовсе падают, такая модель потребления будет неприменима к собственникам жилья, которые осторожно относятся к своим расходам. Это, в свою очередь, замедлит экономику, по крайней мере, в краткосрочной перспективе. Однако в долгосрочной перспективе фундаментальные факторы, лежащие в основе сохраняющегося спроса на жилье в Канаде, особенно в городских центрах, остаются положительными.

Три причины, имеющих ключевое значение в замедлении роста цен на жилье

- Новые правила в B.C. и Онтарио

Чтобы сдержать рост цен, власти Британской Колумбии и Онтарио ввели другие налоги для покупателей-нерезидентов, пытаясь ограничить возможную спекуляцию на рынке жилой недвижимости.

В августе 2016 года правительство Британской Колумбии обложило 15% налогом иностранных покупателей, приобретающих жилье районе Большого Ванкувера. В апреле 2017 года правительство Онтарио вводит такой же налог, охватывая Торонто и район Большой Золотой подковы. Затем, в феврале, правительство Британской Колумбии увеличивает налог для иностранных покупателей до 20% и расширяет территорию его действия так, чтобы охватить районы за пределами Большого Ванкувера.

- Новые правила банковского кредитования

Канцелярия управляющего финансовыми учреждениями (OSFI) объявила осенью прошлого года новые правила ограничения кредитования для банков, начиная с 1 января. Банки должны будут обеспечить выплату процентов незастрахованными ипотечными заемщиками, величина которых либо на 2% выше контрактной ставки, либо исходя из расчета пятилетнего базового курса, опубликованного Банком Канады, в зависимости от того, что больше.

Эта мера повлияет на новых покупателей жилья, которые ищут ипотеку и домовладельцев, берущих кредит под залог жилья в другом банке. Согласно данным CIBC, в этом году ожидается увеличение количества возобновляемых источников — на 47% вместо типичных 25-35%.

- Более высокие процентные ставки

Банк Канады начал повышать с июля кредитную ставку, повысив ее с 0,5% до 1,25%. Коммерческие банки также повысили ставки заимствований, при этом эффективная процентная ставка для домашних хозяйств выросла примерно на полпроцента.

Каково влияние такой политики?

В последнее время наблюдается падение средних цен на ранее горячих рынках Ванкувера и Торонто. Средняя цена в районе Большого Торонто достигла в апреле прошлого года максимума примерно в 920 000 долларов. По состоянию на март этого года эта сумма составила около 785 000 долларов. Несмотря на то, что скачок цен в районе Большого Ванкувера был менее драматичным, максимальная цена в мае прошлого года составляла 1,1 млн. долларов, а средние цены за последние несколько месяцев колебались в районе чуть выше 1 млн. долларов.

Это связано с меньшим количеством транзакций. В период с марта 2017 года по март 2018 года количество продаж на вторичном рынке жилья упало примерно на 30% в Большом Ванкувере и на 40% в Большом Торонто, тогда как продажи на некоторых других крупных рынках снизились примерно на 14% (по данным Ассоциации канадской недвижимости).

Вероятность замедления экономического роста в Канаде

Одним из важных результатов этих событий станет то, что у домовладельцев упадет стоимость их недвижимости, а значит им будет предоставлено меньше средств для заимствования.

Некоторые домовладельцы используют средства, которые они получили под залог недвижимости для оплаты всего: от ремонта дома до покупки автомобилей или оплаты счета в ресторане.

Кроме того, повышение процентных ставок приведет к более дорогому обслуживанию ипотечного кредита, в результате чего уменьшается и располагаемый личный доход. Прошлой весной Manulife установил, что 72% домовладельцев, заложивших недвижимость, будут испытывать трудности с выплатой ежемесячного платежа по ипотечным кредитам, если он будет увеличиваться на 10%, с каждым увеличением процентных ставок по ипотечным кредитам на один процентный пункт. Ставки ипотечного кредитования с июля 2017 года выросли на полпроцента.

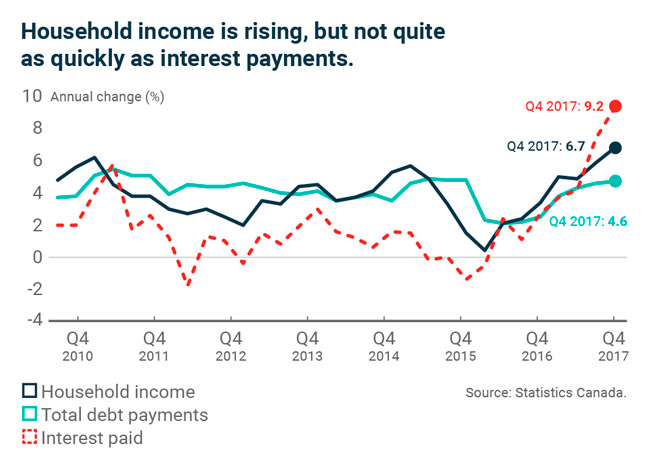

Уже сейчас канадцы ощущают рост процентных ставок. Процентные и долговые платежи в четвертом квартале 2017 года выросли на 9,2% и 6,7% соответственно по сравнению с предыдущим годом (см. Диаграмму).

Из-за высокой долговой нагрузки канадских домохозяйств на конец 2017 года — 2,1 трлн. долларов по ипотечным и не ипотечным кредитам, экономика на 50% более чувствительна к росту ставок, чем в прошлом, — считает управляющий Банка Канады.

В результате чего, Банку Канады необходимо повысить процентные ставки в достаточной степени, чтобы справиться с инфляционным давлением, но не настолько, чтобы рисковать превратить кредитование домохозяйств в денежный кризис, посылая кредиты в дефолт. Это привело бы к банковским балансам с недостаточной кредитоспособностью и негативными последствиями во всей экономике.

Создание сбалансированного рынка жилья

Хорошей новостью является то, что рост располагаемого личного дохода и рост населения оказывают поддержку рынку жилья.

Темпы роста заработной платы в Канаде усиливаются, что приводит к увеличению располагаемого личного дохода в кармане потребителя.

Между тем, в течение следующих нескольких лет население Канады будет продолжать расти со скоростью около 1,2%, где иммиграция составляет две трети, по данным Статистического управления Канады. Хотя это скромно, есть два аспекта роста нашего населения, которые являются положительными для повышения спроса на жилье.

Во-первых, старение населения не обязательно приведет к сокращению спроса на жилье. Исследователи из Банка международных расчетов утверждают, что в более богатых странах, таких как Канада, пожилые люди будут оставаться в своих домах, учитывая, что они, как правило, владеют ими и стрессовые ситуации переносятся легко. Это поможет поддержать спрос на новый жилищный фонд.

Во-вторых, нерезиденты, приезжающие в Канаду, сегодня более склонны быть рабочими и учениками, а не получать статус беженца, а это означает, что они, скорее всего, будут стремиться стать домовладельцами. Согласно исследованиям, проведенным Канадской ипотечной и жилищной корпорацией, у непостоянных жителей больше шансов купить более дорогие дома, чем могут позволить себе постоянные жители. Это также будет способствовать повышению спроса на жилье.

Что ждать предпринимателям?

Что ждать предпринимателям?

Что ждать предпринимателям?

Что ждать предпринимателям?Предприятия могут столкнуться с более низкими потребительскими расходами, поскольку процентные ставки продолжают расти, что ограничивает доступность кредитования домашних хозяйств.

Если ваш бизнес подвержен воздействию жилищного сектора, произойдет спад, который, вероятно, приведет рынок к более устойчивым темпам расширения.

Активность на рынке жилья снижается, но крушения не произойдет.

В такой ситуации имеет смысл подумать о дополнительных источниках дохода. Например, ознакомьтесь с материалами Как делать деньги из ничего.